VR/AR春风再起!带动京东方/歌尔/高通高速增长【附下载】| 智东西内参

智东西(公众号:zhidxcom) 自从2014年Facebook斥资20亿美元重金收购Oculus之后,VR/AR市场一炮而红,陆续走过了萌芽、兴起、狂热、与泡沫破灭的市场周期。自2017年下半年以来,曾经盛极一时的VR/AR市场开始重归平静,甚至走入了下行周期,2018年前两个季度全球VR头显出货量遭遇了30%下滑,“寒冬”论调不绝于耳。 不过从2018年三季度开始,VR头显出货量开始逐渐复苏,市场全年同比成长50%左右,VR/AR芯片、屏幕、以及3D传感器等关键零部件也取得了不少进展,2019年VR/AR行业有望再次迎来高速增长。

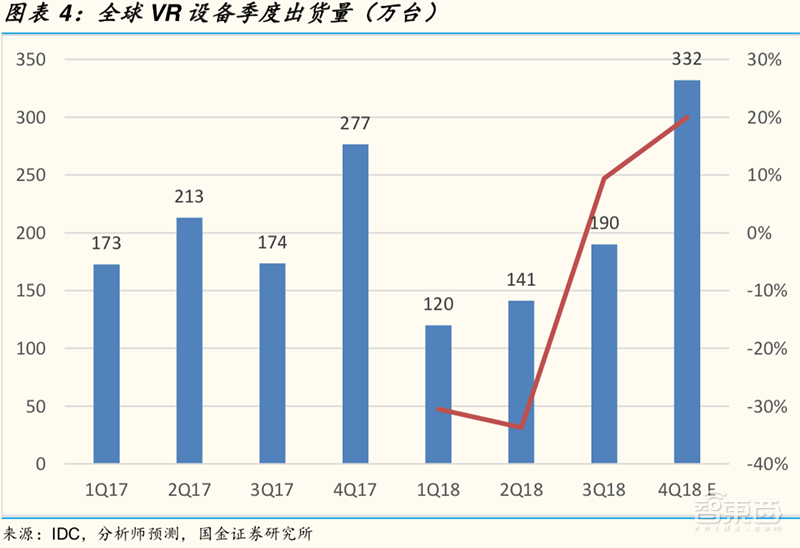

本期的智能内参,我们推荐来自国金证券的VR/AR行业分析报告,从芯片、屏幕、传感器、以及VR/AR设备出货量等方面解读VR/AR市场发展趋势。如果想收藏本文的报告(国金证券-信息技术行业VR/AR专题分析报告:5G东风已至,VR/AR乘势起航),可以在智东西(公众号:zhidxcom)回复关键词“nc329”获取。 以下为智能内参整理呈现的干货: 一、VR头显出货量复苏2017年全年VR头戴设备出货量约为836万台,进入2018年前两个季度出货量遭遇了30%的下滑,但是从2018年第三季度开始复苏,全球第三季度出货量接近190万台。

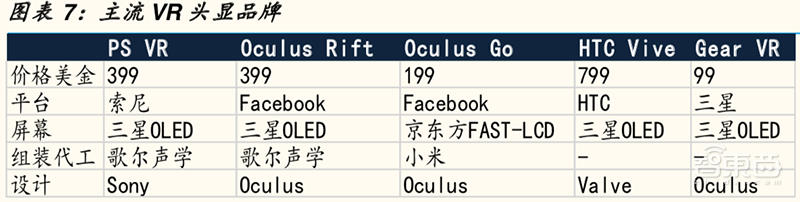

根据IDC公布的最新数据显示,预计2018年全年VR设备出货量略有下滑将达到783万台。 Facebook旗下的Oculus两款产品Oculus rift和Oculus go出货量分别达到30万台和25万台,合计出货量为55万台; 排在出货量第二名的厂商是索尼公司,旗下产品PS VR在三季度销售量达到46.3万台; HTC旗下高端产品Vive三季度销售量则为23万台。 IDC预计未来5年行业出货量将保持高增速,2022年全球VR和AR设备出货量将达到6590万台。 二、2018我国VR市场规模超百亿,2019有望迎来高速增长2016大量资本涌入VR行业,虽然两年资本的热度消退,但是行业仍然在快速发展,2017年搭载3D感测功能的iPhoneX推出揭开了AR行业的序幕。

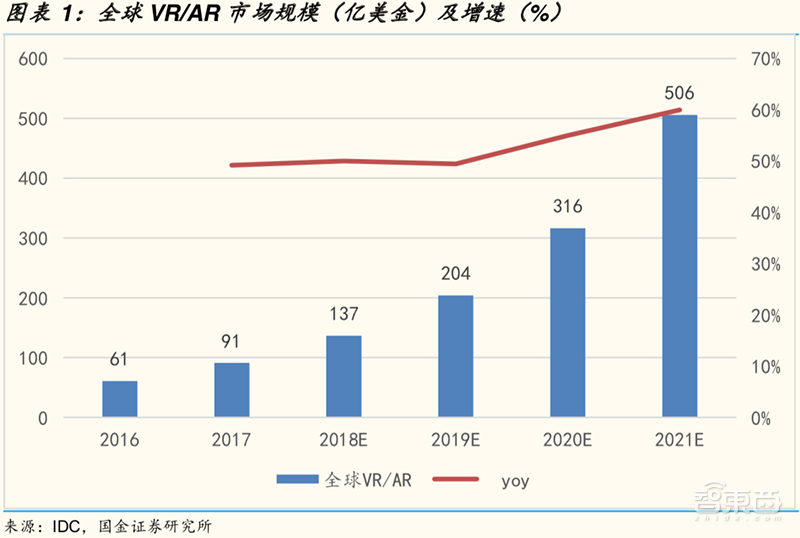

2018年全球VR/AR市场规模预计约为137亿美金,同比增长约50%,过去三年行业均保持了50%以上的高增速。 国金证券认为,经过三年的发展VR/AR产品逐渐被市场接受,较低的价格和内容的增加开始引起用户再次关注。2019年以后预计行业高增长态势将继续保持。 按照细分行业的不同,IDC预计2019年市场规模排名前四位的子行业分别是VR游戏(40亿美元);视频/影片观看(20亿美元);商业培训(18亿美元)和AR游戏(6.16亿美元)。从产品端进行分类,硬件将占据AR/VR市场规模的一半以上,紧随其后的是软件与服务。

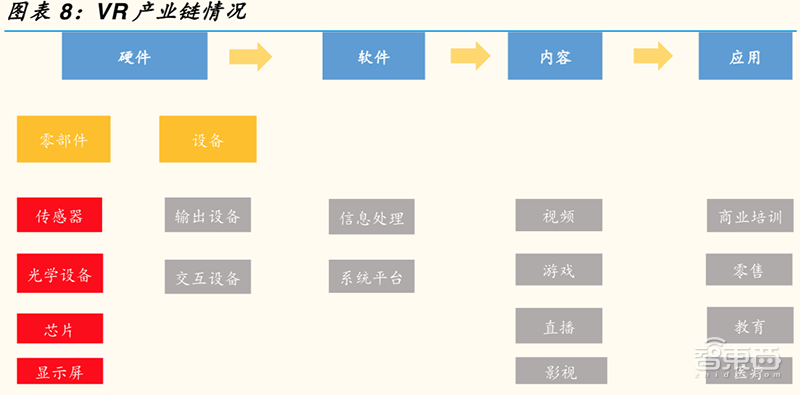

2018年我国VR行业市场规模超过百亿,达到108.3亿元人民币,同比增长近1倍。预计未来2年行业市场增速约为106%,在2020年预计达到460亿左右。 三、5G春风吹满地,XR芯片真争气VR产业链主要分为硬件、软件、内容、应用四块。从2018年开始,VR/AR硬件产业链的芯片、屏幕、以及3D传感器等关键零部件也取得了不少进展,利好于VR/AR产业复苏。

VR作为新一代的计算平台,需要与之匹配的新一代移动设备平台进行运算。2018年5月,高通在增强现实世界博览会上推出了首款XR芯片骁龙XR1――这也是全球第一款XR(VR/AR/MR)专用平台。 目前,HTC Vive Focus、Oculus Go、小米VR一体机、大鹏VR一体机、nReal等国内外VR/AR厂商都已经采用高通芯片打造了新一代VR/AR头显产品。 而且,由于传输4K和8K的高清信号,所以对于大带宽的需求当时的4G网络远不能满足,同时VR设备需要大量的传感器进行交互,所以低延时的需求4G也不能满足,一直进入到2019年,5G的春风终于吹绿了VR的土壤。 目前VR一体机和系留设备(连接电脑的PC VR)成为VR设备发展的方向,根据国金证券预测,今年各大龙头VR厂商如索尼,Facebook和HTC将纷纷推出5G VR设备。 四、OLED屏幕:产能扩张,价格下降VR/AR设备不仅在数据和信号处理中面临着低延迟和高响应度的要求,在显示领域同样面临着这样的问题。 从目前主流的系留VR设备和VR一体机来看,屏幕的解决方案主要分为两种: 1、外接PC或者智能手机的高端头显设备均采用AMOLED屏幕,这种屏幕分辨率更高,而且低延迟、低余晖,加上刷新率高达75Hz,令屏幕反应速度快且没有拖影,让整个VR体验更流畅不易晕。 2、VR一体机由于价格较低,而且要考虑一体机自身的显卡渲染性能,通常采用定制的FAST-LCD屏幕,虽然也能做到2K的高清分辨率,但是视角较小,作为一种不错的折中方案。

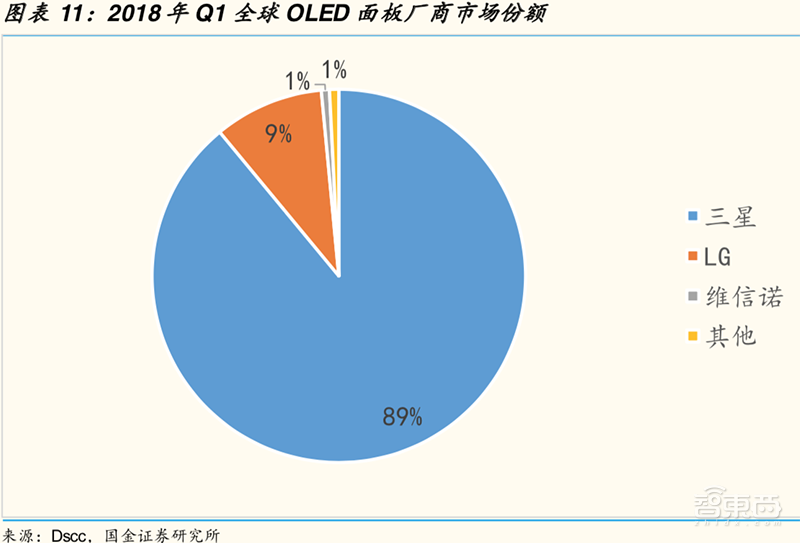

随着国内显示面板厂商OLED产能的逐渐释放,在2018年三季度开始三星的市场份额下降至85%,主要的增量份额来自中国台湾和中国大陆厂商。 国内显示面板企业京东方,深天马和维信诺的AMOLED面板均已量产出货,而且这三大厂商在2018年仍然进行了AMOLED产能的扩产计划,说明OLED目前的供给仍然处于供不应求的状态。 随着中国大陆OLED产能的释放,AMOLED面板行业的供给紧张将得到缓解,AMOLED面板价格会进一步降低。随着智能手机OLED渗透率的提升,以及新增的VR/AR对于OLED屏幕需求快速放量,国内OLED企业有望充分受益。 (编辑:52刷机网) 【声明】本站内容均来自网络,其相关言论仅代表作者个人观点,不代表本站立场。若无意侵犯到您的权利,请及时与联系站长删除相关内容! |